:quality(80))

Se até há poucos anos investir era visto quase como um luxo, hoje tornou-se um tema impossível de ignorar. Com a inflação a corroer o valor do dinheiro e os preços do dia a dia a subirem de forma constante, a pergunta passa de devo investir?, para afinal posso dar-me ao luxo de não investir?.

Este artigo explora essa dicotomia, destacando a importância de investir não apenas como uma estratégia para aumentar a riqueza, mas também como um meio essencial para proteger o teu poder de compra face ao efeito devastador da inflação.

Investir é mais do que uma opção

Num mundo perfeito, investir seria uma opção que todos poderiam fazer ou não, dependendo dos seus objetivos de vida e situação financeira. Mas a realidade é mais dura: quem não investe perde. O que parece ser um bom montante hoje pode valer muito menos daqui a 10 anos. Por isso, mais do que opção, investir em 2025 é quase um seguro de futuro. Assim, investir torna-se mais do que uma escolha: é uma necessidade para quem deseja preservar e aumentar seu património ao longo dos anos.

A inflação afeta o poder de compra

A inflação é muitas vezes subestimada nos seus efeitos a longo prazo. Pensa no carrinho do supermercado. Se há cinco anos conseguias enchê-lo com 50 euros, hoje precisas de 70 euros ou mais para as mesmas compras. Isso é inflação a trabalhar contra ti. E se deixares o dinheiro parado na conta à ordem, ele perde valor todos os dias sem que te apercebas.

Mas o que é mesmo a inflação e como nos afeta?

A inflação é um aumento geral e contínuo dos preços dos bens e serviços numa economia ao longo do tempo. Em Portugal, a inflação é medida pelo Índice de Preços no Consumidor (IPC), que acompanha a variação dos preços de uma cesta de bens e serviços representativa do consumo das famílias portuguesas.

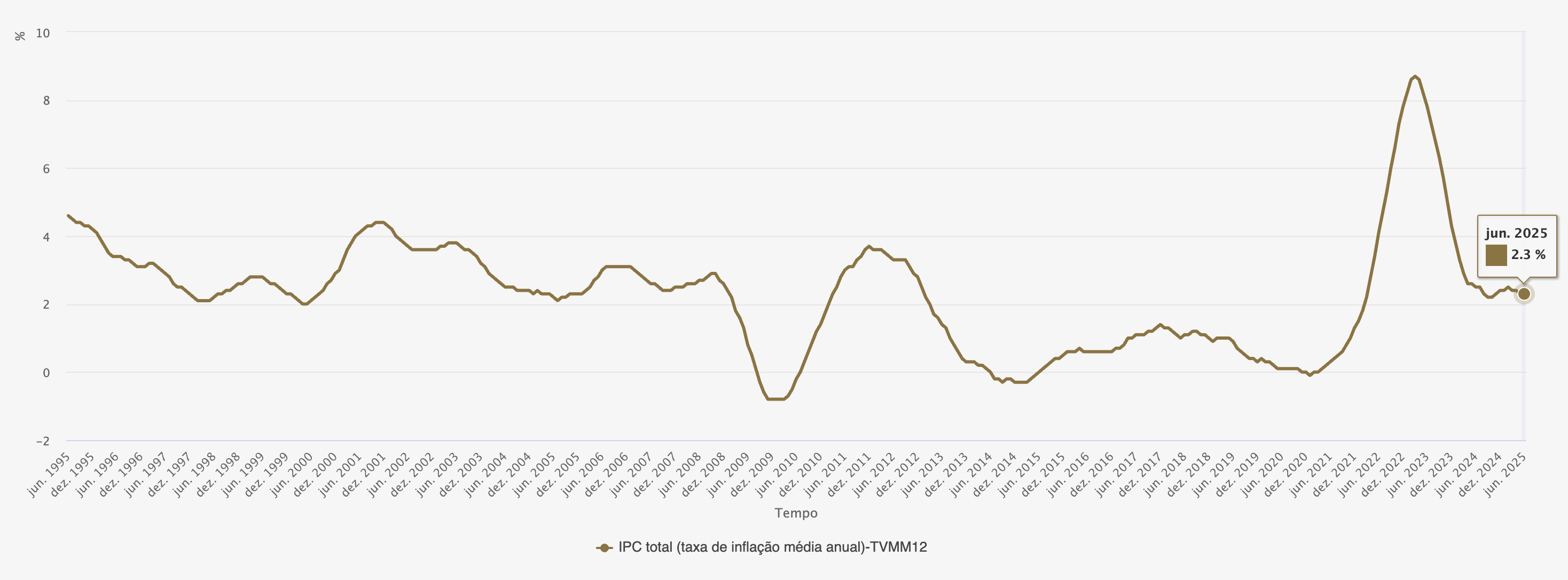

Esta foi a evolução da inflação nos últimos 30 anos em Portugal:

Fonte: BP Stat - Banco de Portugal

Fonte: BP Stat - Banco de Portugal

Em Portugal, a inflação medida pelo IPC oscilou entre 2,5% e 3,2% em 2024 e 2025 (dados do Banco de Portugal). Parece pouco? Imagina que guardas 10.000 euros debaixo do colchão. Em apenas três anos, esse dinheiro perde o equivalente a 1.000 euros de poder de compra. Ou seja: investir não é luxo, é defesa.

A inflação afeta os consumidores de várias maneiras:

Redução do poder de compra — Como já referi, a inflação reduz o poder de compra do dinheiro ao longo do tempo. Ou seja, com a mesma quantidade de dinheiro, podes comprar menos bens e serviços. Se o preço dos alimentos, habitação, transporte e outros aumenta, vais precisar de gastar mais para manter o mesmo nível de vida.

Impacto sobre os rendimentos fixos — As pessoas que dependem de rendimentos fixos, como os reformados que recebem pensões, podem ser particularmente afetadas pela inflação. Se os preços aumentam, mas os rendimentos permanecem iguais, o poder de compra desses rendimentos diminui.

Ajustes de salário e contratos — A inflação pode levar a ajustes salariais, nos quais os trabalhadores negoceiam aumentos salariais para compensar o aumento do custo de vida. Além disso, contratos de longo prazo, como arrendamentos, empréstimos e acordos comerciais, podem conter cláusulas de ajuste de inflação para proteger as partes contra perdas devido à inflação.

Investir torna-se uma ferramenta de empoderamento

Investir é dar ao teu ‘eu futuro’ um presente. É garantir que daqui a 10, 20 ou 30 anos não estarás dependente apenas do salário ou da pensão. Mais do que multiplicar riqueza, é criar estabilidade. E o mais importante: não precisas de uma fortuna para começar. Hoje, com 50 ou 100 euros, já consegues entrar em fundos, ETFs ou até plataformas de microinvestimento.

Através dos investimentos, é possível gerar retornos que não apenas compensam a inflação, mas também contribuem para o crescimento do património no longo prazo. No meu podcast "Investidores como Nós", discutimos essa realidade e mostramos que investir está ao alcance de todos, desmistificando a ideia de que é necessário ter já uma fortuna acumulada para começar a investir.

Ações e os outros investimentos em termos históricos

Este gráfico do livro “Stocks for the Long Run”, de Jeremy Siegel, mostra a evolução das várias classes de ativos entre 1802 e 2012. 1 dólar investido em ações em 1802 transformou-se em cerca de 930 mil dólares em 2012. E desde 2012 para cá o índice S&P500, que contém as 500 maiores empresas cotadas dos Estados Unidos, valorizou 239%, pelo que os 930 mil dólares seriam agora 3,2 milhões.

1 dólar investido em ações em 1802 transformou-se em cerca de 930 mil dólares em 2012. E desde 2012 para cá o índice S&P500, que contém as 500 maiores empresas cotadas dos Estados Unidos, valorizou 239%, pelo que os 930 mil dólares seriam agora 3,2 milhões.

Para comparação, 1 dólar investido em obrigações ter-se-ia transformado em 1.505 dólares, e 1 dólar investido em ouro seriam agora 3,21 dólares.

Tudo isto em termos reais, ou seja, depois de retirada a inflação.

A história mostra que, a longo prazo, as ações são os ativos que mais valorizam. Entre 2012 e 2025, o índice S&P 500 valorizou mais de 300%, mesmo com crises pelo meio. Já as obrigações cresceram bem menos e o ouro manteve-se quase estagnado. A lição é clara: deixar dinheiro parado em conta é como ver areia a escorrer pelas mãos. Investir em ativos produtivos, como ações e ETFs, é a forma mais eficaz de proteger e aumentar património.

Uma obrigação com fundo estratégico

Investir não é apenas um extra para quem tem dinheiro de sobra ao fim do mês. É uma obrigação connosco próprios e com o nosso futuro. Não investir significa aceitar que o dinheiro que tens hoje valerá cada vez menos. Por isso, mesmo que comeces pequeno, começa já. O importante é dar o primeiro passo e deixar o teu dinheiro a trabalhar para ti — em vez de contra ti.

Ao tomar a decisão de investir, não estamos apenas a escolher uma forma de gerar riqueza: estamos a optar por uma abordagem proativa para preservar o nosso poder de compra e assegurar a nossa qualidade de vida no futuro.

Pensa nisto: investir é para todos, e o momento de começar é agora.

:quality(80))

Coloca o teu dinheiro a trabalhar por ti!

Encontra o depósito a prazo com as melhores condições.

:quality(50))

:quality(50))

:quality(50))