:quality(80))

O que parece semelhante à primeira vista pode ser muito diferente no final. O problema é que comparar crédito exige saber o que estás a ler. TAEG, TAN, comissão de abertura, seguro associado, custo total do crédito: são conceitos que aparecem em todos os contratos mas que raramente são explicados de forma simples. Este artigo faz exatamente isso.

Custos a analisar e o que significam

Antes de comparar propostas, é preciso perceber o que cada indicador mede, e por que razão alguns são mais importantes do que outros.

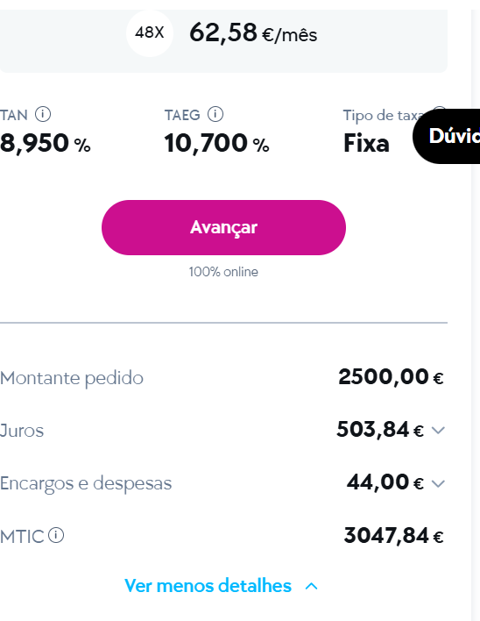

TAN - Taxa Anual Nominal

A TAN é a taxa de juro base aplicada ao capital em dívida. Mede apenas o custo dos juros, sem incluir qualquer outro encargo. Por isso, usar a TAN como critério de comparação isolado dá uma imagem incompleta e pode levar a escolhas desfavoráveis.

O que inclui: juros sobre o capital.

O que não inclui: comissões, seguros, impostos e outros encargos.

TAEG - Taxa Anual de Encargos Efetiva Global

A TAEG é o indicador mais completo para comparar créditos. Inclui todos os encargos obrigatórios associados ao contrato: juros, comissões de abertura e de gestão, seguros exigidos pelo mutuante e imposto de selo. Permite comparar propostas de diferentes instituições em condições equivalentes.

O que inclui: tudo o que o crédito vai custar, expresso em termos anuais.

Quando comparas duas propostas, a que tem a TAEG mais baixa é a mais barata, desde que o prazo e o montante sejam iguais.

MTIC — Montante Imputado ao Consumidor

O Montante Total Imputado ao Consumidor é o valor total que vais pagar durante todo o prazo do empréstimo. Soma o montante total emprestado com o custo total do crédito (juros, comissões, despesas, impostos e encargos ligados ao contrato de crédito, incluindo os prémios de seguro obrigatórios). É o número que responde à pergunta mais direta: quanto é que vou pagar no final do contrato?

MTIC = Montante financiado + Custos do Crédito

Comissão de abertura

Cobrada no início do contrato, pela análise e formalização do crédito. Pode ser um valor fixo ou uma percentagem do capital. Entra no cálculo da TAEG, mas é útil identificá-la separadamente porque tem impacto imediato, antes de pagar a primeira prestação.

Comissão de gestão mensal

Algumas instituições cobram uma comissão mensal de manutenção do contrato. O valor pode parecer residual (dois ou três euros por mês), mas ao longo de 36 ou 48 meses acumula de forma significativa.

Seguro associado

Existem dois tipos de seguros no crédito pessoal. O seguro de proteção ao crédito, que cobre o pagamento das prestações em caso de desemprego ou incapacidade, é exigido por algumas instituições como condição de aprovação. O seguro de vida pode também ser associado. Quando são obrigatórios, entram no cálculo da TAEG. Quando são opcionais, podem não constar. Vale a pena verificar.

Prazo

O prazo determina o número de prestações e tem impacto direto em dois sentidos opostos: um prazo mais longo reduz a prestação mensal, mas aumenta o custo total do crédito, porque os juros acumulam durante mais tempo. Um prazo mais curto aumenta a prestação mensal, mas reduz o custo total.

A escolha do prazo deve equilibrar a prestação que cabe no teu orçamento com o custo total que estás disposto a suportar.

Exemplos reais de comparação

Exemplo do Henrique: a armadilha da prestação mais baixa

O Henrique quer financiar 2.500 euros para remodelar a casa de banho. Recebe algumas propostas.

| Proposta 1 | Proposta 2 | Proposta 3 | |

| Capital financiado | 2.500€ | 2.500€ | 2.500€ |

| TAN | 8,9% | 10,75% | 6,8% |

| TAEG | 12,1% | 14,4% | 13,7% |

| Prazo | 18 meses | 18 meses | 60 meses |

| Comissão de abertura | 0€ | 0€ | 150€ |

| Seguro mensal | 0€ | 0€ | 8,50€ |

| Prestação mensal | 149,29€ | 151,50€ | 105,20€ |

| Custo total do crédito | 2740,19€ | 2.711,00€ | 2.012€ |

À primeira vista, a proposta 3 tem a prestação mais baixa. Mas tem o custo total mais elevado: mais de 2.000 euros acima do capital, contra 923 euros na Proposta 1. A razão está na combinação de prazo mais longo, comissão de abertura e seguro mensal, que não são visíveis na prestação mas são capturados pela TAEG.

Conclusão: a proposta 1 é a mais vantajosa para o Henrique. A TAN mais baixa da proposta 3 acaba por se revelar enganosa, porque não reflete os restantes encargos.

Exemplo da Inês: o impacto do prazo no custo total

A Inês quer financiar 3.000 euros e recebe uma proposta com TAEG de 10,5%. O que muda consoante o prazo escolhido?

| Prazo | Prestação mensal | Custo total do crédito |

| 24 meses | 138,90€ | 333,60€ |

| 36 meses | 97,50€ | 510€ |

| 48 meses | 76,80€ | 686,40€ |

| 60 meses | 64,40€ | 864€ |

A diferença entre 24 e 60 meses é de 74,50 euros por mês na prestação, mas isso totaliza 530,40 euros no custo total. Cada mês adicional tem um custo que não é imediatamente visível quando se olha apenas para a prestação. Agora a Inês tem de ver qual é o valor que a sua disponibilidade financeira permite pagar todos os meses.

Não existe um prazo certo para toda a gente. O prazo ideal é aquele que equilibra uma prestação que cabe no orçamento com um custo total que consideras razoável para o que estás a financiar.

Exemplo da família Silva: o peso de uma comissão de gestão mensal

A família Silva está indecisa entre duas propostas que recebeu. Inicialmente não perceberam qual a diferença, pois aparentemente são iguais: dois créditos de 4.000 euros a 36 meses, com TAN idêntica de 8,5%. A única diferença, que viram após um olhar mais detalhado, é uma comissão de gestão mensal de 3,50 euros num deles.

| Proposta A | Proposta B | |

| Comissão de gestão | 0€ | 3,50€/mês |

| Prestação base | 126,20€ | 129,70€ |

| Custo total do crédito | 543,20€ | 669,20€ |

| Diferença | +126€ |

São 126 euros de diferença por uma linha de 3,50 euros que dificilmente salta à vista. É por isso que a TAEG e o custo total são os únicos indicadores que capturam o efeito real de todos os encargos em simultâneo.

Erros frequentes ao escolher crédito pessoal

1. Comparar apenas a prestação mensal

É o erro mais comum. A prestação é o número mais visível, mas esconde prazo, comissões e seguros. Dois créditos com a mesma prestação podem ter custos totais muito diferentes.

2. Usar a TAN para comparar propostas

A TAN mede apenas os juros. Ignora comissões, seguros e outros encargos. É um dado útil para entender a componente de juro, mas não serve como critério de comparação entre instituições.

3. Escolher o prazo mais longo por defeito

Um prazo mais longo reduz a pressão mensal, mas aumenta o custo total. Estender o prazo sem necessidade é pagar mais pelo mesmo dinheiro. A escolha do prazo deve ser ativa, não automática.

4. Não verificar se o seguro é obrigatório ou opcional

Alguns seguros associados ao crédito são exigidos pela instituição mutuante como condição de aprovação. Outros são sugeridos mas facultativos. A distinção tem impacto no custo real e na possibilidade de recusar sem perder o crédito.

5. Avançar com a primeira proposta

Pedir apenas uma proposta elimina a possibilidade de comparação. As diferenças de TAEG entre instituições para o mesmo perfil de cliente e o mesmo montante podem representar centenas de euros ao longo do prazo. Comparar pelo menos duas ou três propostas é o passo mais simples para tomar uma decisão mais favorável.

6. Não ler a Ficha de Informação Normalizada (FIN)

Antes de assinar qualquer contrato de crédito, a instituição mutuante é obrigada a disponibilizar a Ficha de Informação Normalizada. Este documento apresenta todas as condições do crédito num formato estandardizado, o que facilita a comparação entre propostas. Ignorá-la é abdicar da informação mais completa disponível.

Se já tens as propostas em mãos e queres explorar mais uma opção antes de decidir, existem soluções de crédito pessoal, como as da Oney, que podes analisar e comparar.

Guia rápido para comparar opções

Um processo de comparação não precisa de ser complexo. Estes são os passos essenciais para fazer uma escolha informada.

Passo 1. Define o montante e o prazo de partida

Antes de pedir qualquer proposta, decide o intervalo de prestação mensal que cabe no teu orçamento sem comprometer o essencial. Isso orienta a escolha do prazo e evita que o processo de comparação comece pelo lado errado.

Passo 2. Pede pelo menos duas ou três propostas

Com o mesmo montante e prazo em todas elas, para garantir que a comparação é feita em condições equivalentes. Propostas com prazos diferentes não são comparáveis diretamente.

Passo 3. Compara pela TAEG, não pela TAN nem pela prestação

A TAEG é o único indicador que reflete o custo real total do crédito em termos anuais. É o número que deves colocar lado a lado.

Passo 4. Verifica o custo total do crédito

Além da TAEG, confirma o valor absoluto que vais pagar acima do capital. É a forma mais direta de perceber o impacto financeiro real de cada proposta.

Passo 5. Identifica comissões e seguros

Lê a Ficha de Informação Normalizada de cada proposta e confirma: existe comissão de abertura? Existe comissão de gestão mensal? O seguro é obrigatório ou facultativo? Estes elementos estão na TAEG, mas identificá-los separadamente ajuda a perceber onde estão as diferenças entre propostas.

Passo 6. Simula o impacto no teu orçamento

Com a prestação mensal definida, calcula a taxa de esforço resultante. O total de prestações de crédito não deve ultrapassar 35% do rendimento líquido mensal. Podes usar a calculadora de taxa de esforço para fazer este cálculo em segundos.

Passo 7. Decide com base no conjunto, não num único indicador

A melhor proposta é aquela que tem a TAEG mais baixa, o custo total mais adequado e uma prestação que cabe confortavelmente no orçamento durante todo o prazo. Nenhum destes critérios funciona isolado.

:quality(50))

:quality(50))

:quality(50))